如上表所示,全球抗病毒市场中,2018年销售额最高的药物为治疗丙肝的药物索磷布韦/维帕他韦,但前10位的药物中7种为抗HIV感染的药物。7种药物为吉利德研发。从制剂类型看,销售额前10位的药物中仅有1种为单方,其余9种均为复方药物,这也从侧面证明,对于抗病毒治疗,尤其是抗HIV感染的治疗来说,多靶点的复方药物疗效优于单方药物。

另外,综合以上数据可以看出,2017年全球抗病毒市场规模缩减的主要原因为吉利德公司的复方药物Harvoni®,即索磷布韦/雷迪帕韦的销售额大幅度降低,由2016年的160亿美元降至2017年的81亿美元,销售额减半。其原因除上市药物数量增加导致的竞争更加激烈外,Harvoni®对于丙肝的良好治愈效果导致丙肝患者数量大幅度减少可能是更主要的原因。这也是导致抗肝炎病毒市场,以及整体抗病毒药物市场规模有所下降的主要原因。

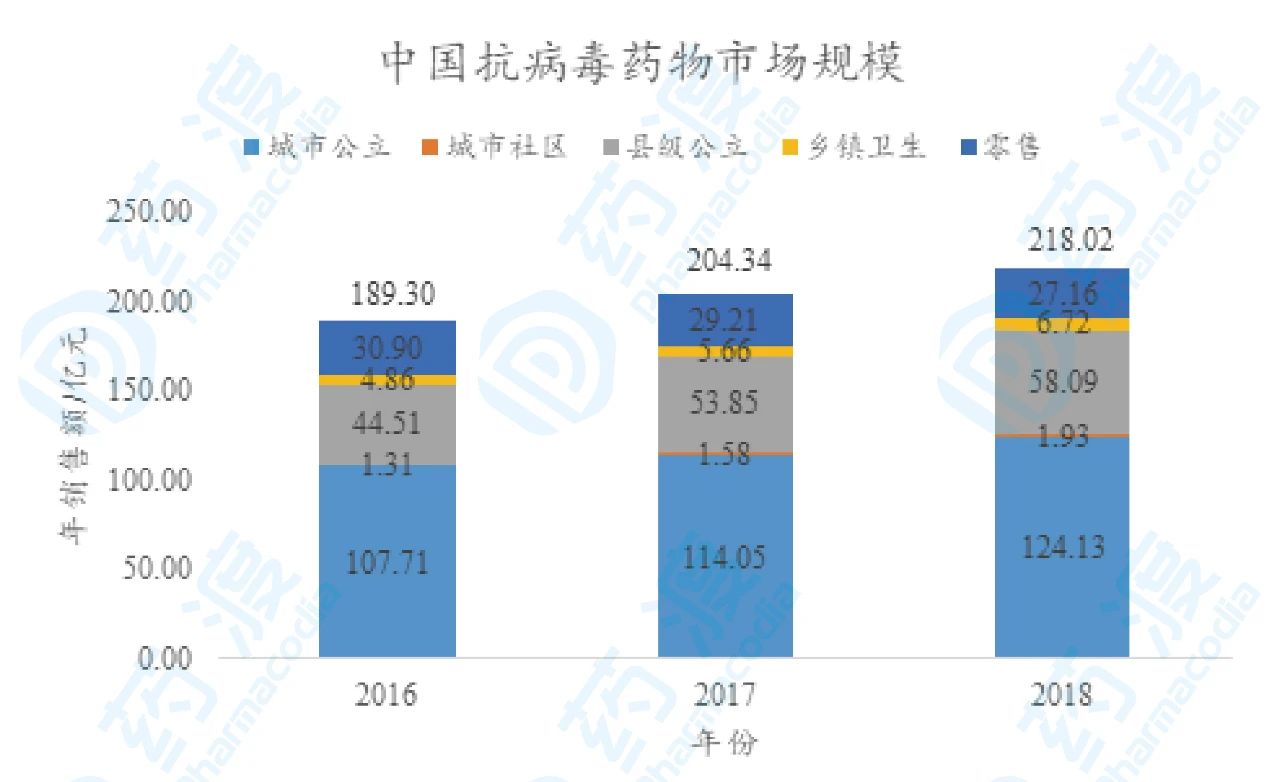

中国抗病毒药物市场情况如下图。

图5 2016-2018年中国抗病毒药物市场规模,数据来源:药渡咨询宋艳团队整理

如上图所示,近3年中国抗病毒药物市场规模稳步上升,2018年市场规模为218亿元。其中主要销售终端为公立医院,尤其是城市公立医院,而零售终端也有一定的销售额。社区医院和乡镇卫生所销售额较少。由此可见病毒感染的患者倾向于在公立医院进行治疗。

03.已上市抗病毒药物概况

抗病毒药物研究始于20世纪50年代,最初于1959年发现碘苷对某些DNA病毒有抑制作用,但很快由于其严重的骨髓抑制作用而被禁止全身使用。1962年碘苷局部治疗疱疹性角膜炎获得成功,并沿用至今。

本报告将对1995年之后上市的药物进行统计,包括创新药、复方药物、改良型新药,同时暂不对干扰素/免疫球蛋白等进行统计(其中干扰素近百种上市,包括长效及短效,免疫球蛋白近50种)。

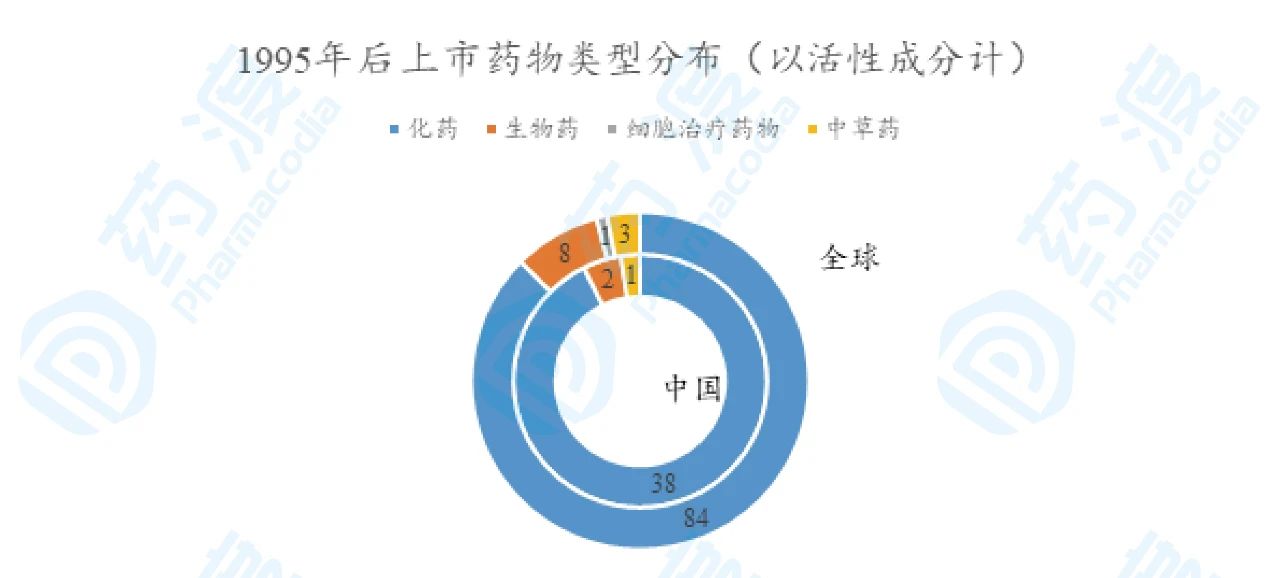

创新药方面,目前全球自1995年以后共有97种药物上市并用于抗病毒的治疗,从药物类型看主要包括化药、生物药、细胞治疗药物及中草药(包括植物提取物)等几类。其中中国上市的有41种。

图6 上市创新药类型分布,数据来源:药渡咨询宋艳团队整理

如上图所示,目前上市的抗病毒药物以化药为主,特别是在中国,41种上市药物中38种为化药。中国上市的2种生物药均用于乙肝的治疗,分别为胎盘转移因子和肝炎转移因子。另外,本报告未对干扰素和免疫球蛋白进行统计,二者为肝炎治疗中较为常见的生物药之一。

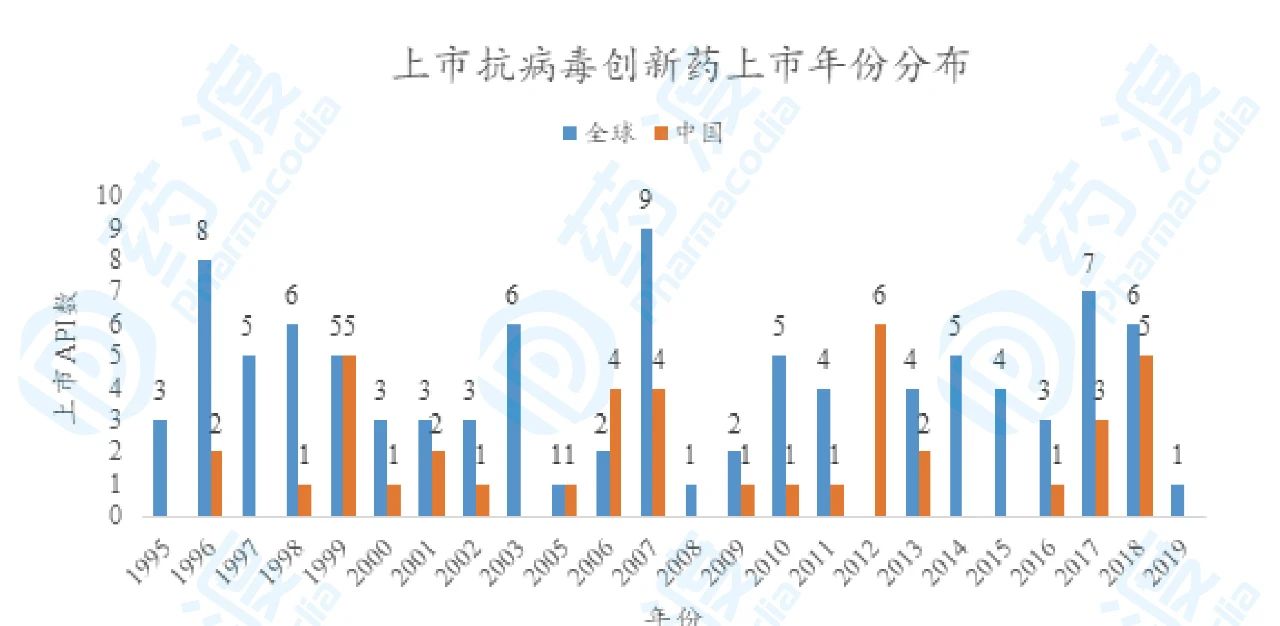

上市年份分布如下图所示。

图7 上市年份分布,数据来源:药渡咨询宋艳团队整理

由上图可知,全球及中国创新药获批年份较为分散,每年获批药物数量不多,2007年为全球获批药物的高峰期,全年共有9个创新药获批。另外中国获批的创新药多数为进口药物,其获批年份一般滞后于该药物首批上市的年份。但近年来国家政策的放开,以及审批流程的进一步简化加速,创新药在中国上市的速度有所增加,虽然上市时间仍有所滞后,但滞后时间不长,一般为该药物首批上市后的次年即可在中国上市。除上述药物以外,有3种抗病药物曾在中国获得上市批文,但目前文号已过期。

从主要医药市场看,在美国、欧洲、日本、韩国等主要医药市场,均有多种抗病毒创新药上市。

图8 主要医药市场分布,数据来源:药渡咨询宋艳团队整理

如上图所示,美国是抗病毒创新药的最主要市场,97种药物中,有60种药物在美国获批,其次欧盟批准46种,日本批准46种,中国批准41种,与美国相比,中国仍具有较大抗病毒市场开发空间。

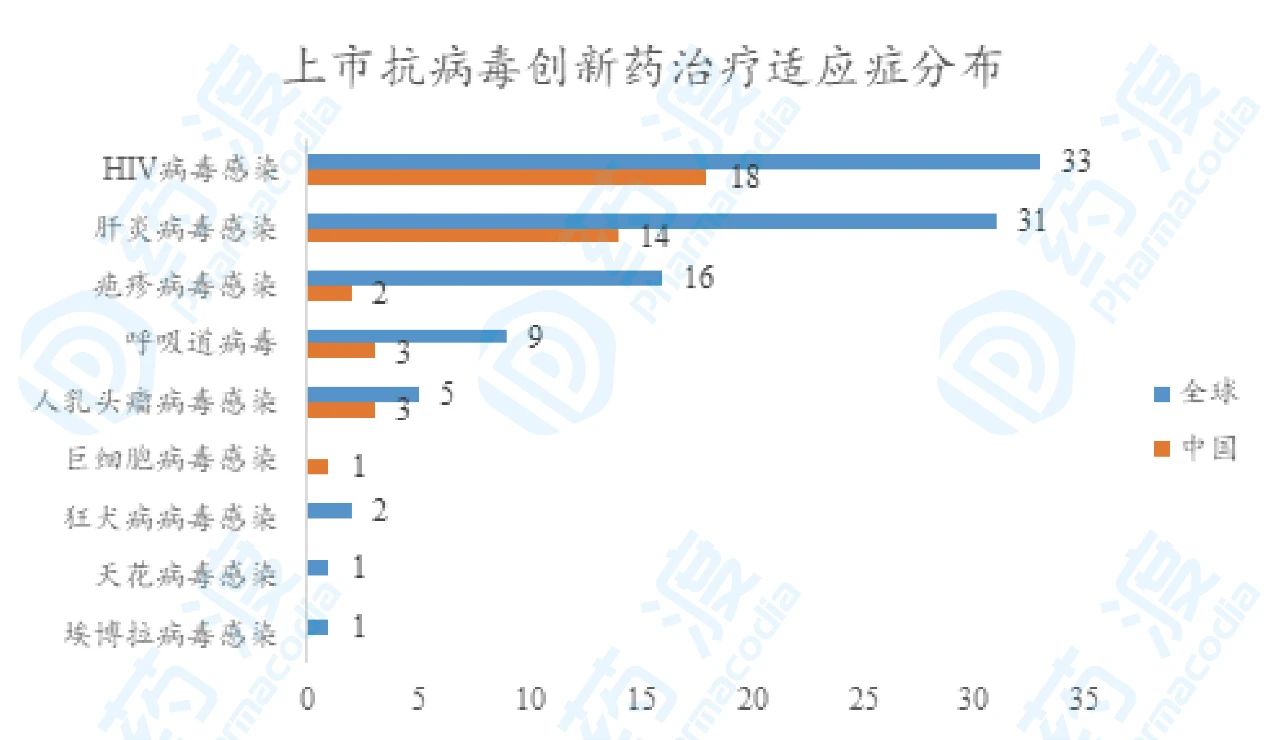

从上市适应症看,目前抗病毒创新药上市主要用于治疗HIV病毒感染、肝炎病毒感染、疱疹病毒感染、呼吸道病毒感染等疾病。具体适应症分布如下图所示。

图9 上市药物获批抗病毒适应症分布,数据来源:药渡咨询宋艳团队整理

如上图所示hiv病毒,除2个上市药物未明确说明所针对病毒感染类型,目前上市的创新药主要用于治疗HIV感染及肝炎病毒感染。全球范围内,二者占整个适应症领域的65%;在中国该比例更高,为80%。其中全球上市的肝炎病毒治疗药物包括13种乙肝治疗药物,15种丙肝治疗药物,以及3种可同时用于乙肝和丙肝的药物;在中国该数字分别为6种,7种和1种。另外,中国有一获批创新药用于巨细胞病毒感染,该药物全球上市时间早于1995年,因此未统计在全球上市药物中。

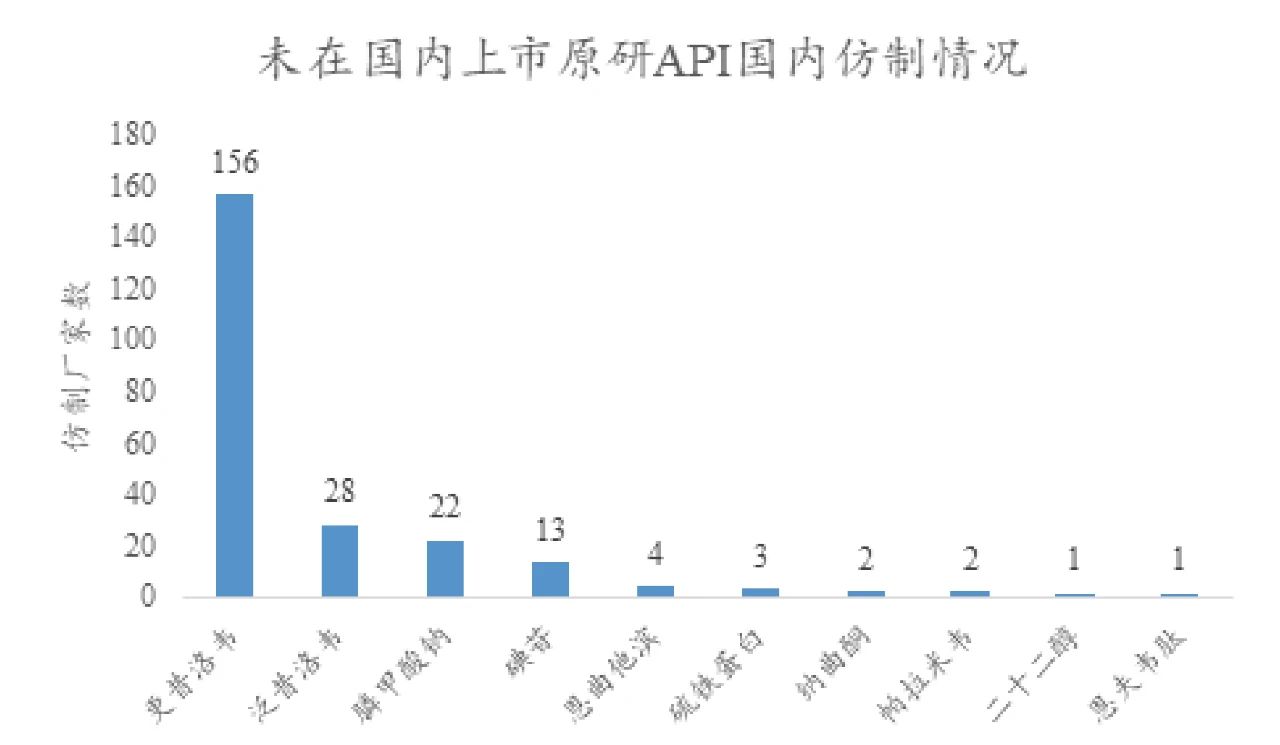

另外,尽管一些抗病毒药物上尚未在中国上市,但由于专利到期,国内已出现其仿制药。目前尚未在中国上市的58种创新药中,有10种已有仿制药上市,国内仿制情况如下图所示。

图10 未在中国上市的API国内仿制药开发情况,数据来源:药渡咨询宋艳团队整理

未在中国上市的原研API中,多达156家厂家获得更昔洛韦的生产批文。更昔洛韦原研药由罗氏(Roche)研发,用于治疗和抑制免疫减弱患者威胁生命或威胁视力的CMV感染,包括AIDS患者和器官移植或肿瘤化疗的医源性免疫抑制患者,也用于治疗眼表浅单纯疱疹感染。

此外,有3种抗病毒API曾在中国获得上市批文,但目前文号已过期。分别是沙奎那韦、西美瑞韦以及伐昔洛韦。其中沙奎那韦及伐昔洛韦在国内均有仿制药上市。甲磺酸沙奎那韦由罗氏(Roche)研发,是一种HIV-1蛋白酶抑制剂,该药与利托那韦及其它抗逆转录病毒药物联合使用,用于治疗成人及16岁以上青少年的免疫缺陷病毒(HIV-1)感染。泛昔洛韦由诺华研发,用于治疗带状疱疹和生殖道及唇疱疹,也用于治疗艾滋病患者的单纯疱疹的复发性发作。

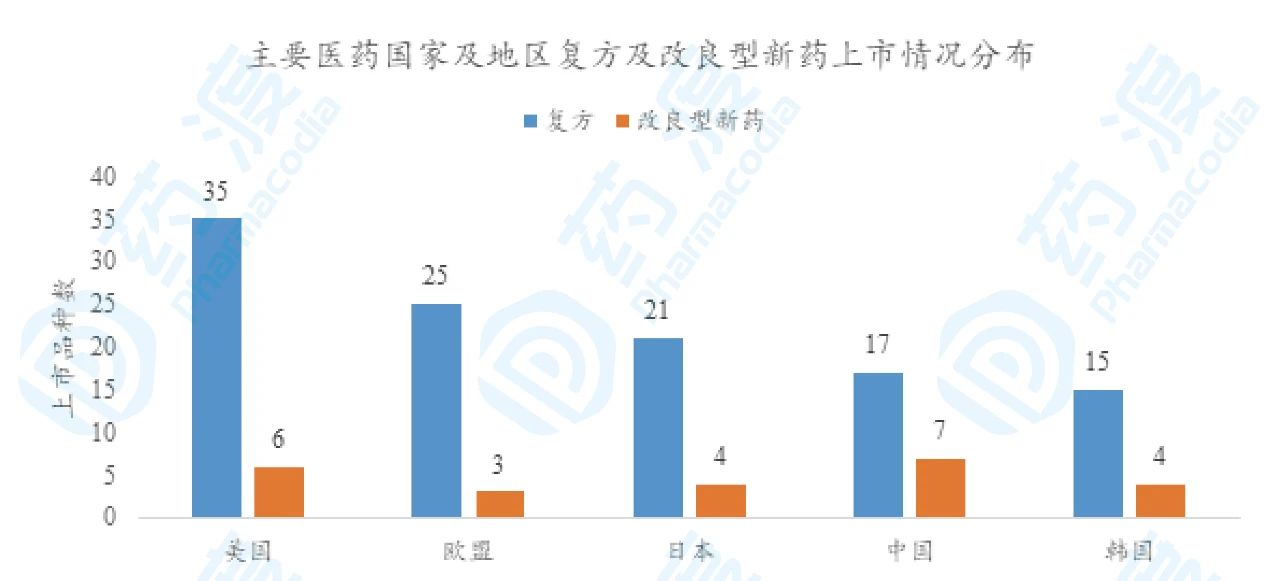

除上述创新药外,另有15种改良类药物及40种复方药物上市,其市场分布如下图

图11 全球主要医药市场复方及改良型新药上市情况分布,数据来源:药渡咨询宋艳团队整理

目前美国仍是抗病毒复方及改良型新药的主要市场,有35种复方在美国上市,而中国上市的抗病毒复方有17种,不及美国的1/2hiv病毒,中国抗病毒复方市场仍具有一定增长空间。此外,改良型新药在主要医药市场均较之复方均较少上市,现有抗病毒药物以口服剂型为主,由此推测,目前抗病毒药物对于剂型改良的需求较小。

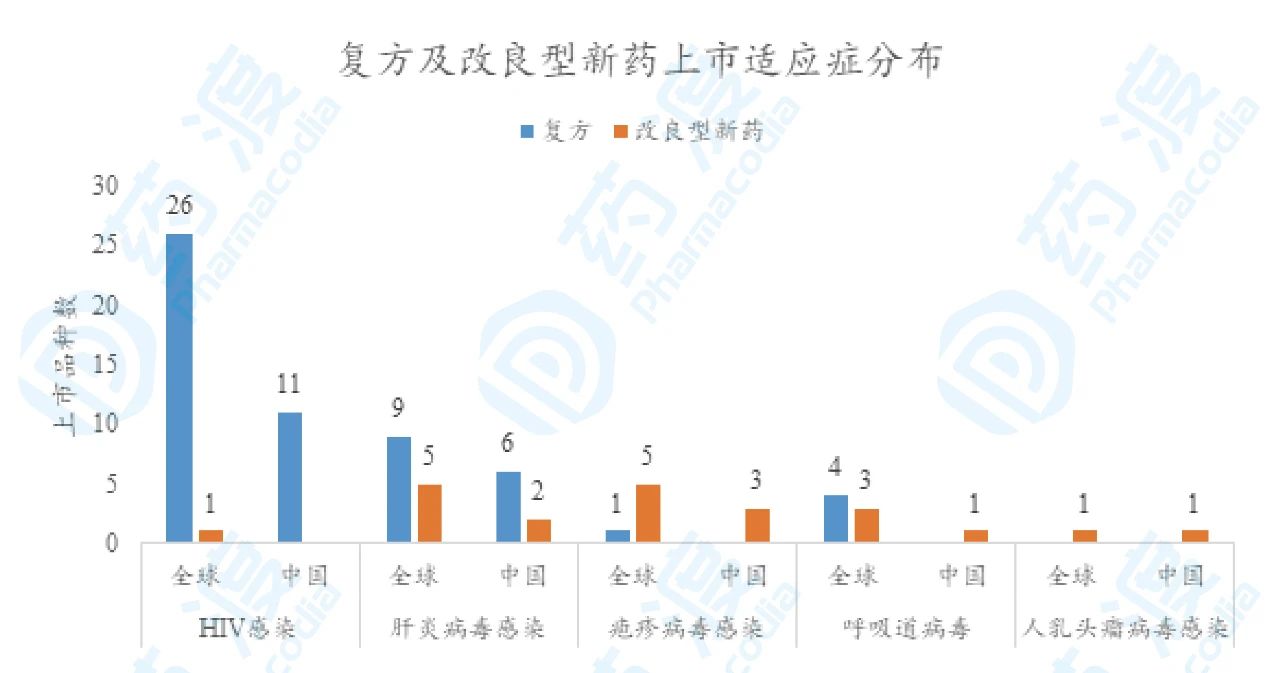

从适应症分布看,上市复方主要用于HIV感染的治疗,上市改良型新药主要用于疱疹病毒感染的治疗。

图12 复方及改良型新药获批适应症分布,数据来源:药渡咨询宋艳团队整理

近年来多种抗病毒复方上市,这主要基于用于治疗HIV的鸡尾酒疗法的推广应用。另外,中国复方药物集中于HIV感染及肝炎病毒感染的治疗,而改良型新药集中于疱疹病毒感染、呼吸道病毒感染以及HPV感染。

04.总结

抗病毒药物市场以HIV及肝炎治疗药物为主,复方类药物销售额较高,其中以吉利德公司研发的产品为主。已上市的抗病毒药物近百种,其中三分之一在中国已上市,但多数药物上市时间较早,近几年创新药数量不多,且大量企业集中于仿制利巴韦林、阿昔洛韦、更昔洛韦等广谱抗病毒药,主要原因是HIV及肝炎病毒治疗常用药专利尚未到期。

/uploads/",@me) /}